教育資金の一括贈与制度

平成25年度税制改正において創設された「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税(教育資金の一括贈与を非課税)」にする特例を、平成30年度末で縮小する方向で検討がされているとの報道がありました。

子、孫1人当たり1500万円というまとまった財産を贈与税なしに引き継げるというメリットから、多くの高所得層・富裕層の相続税対策として利用される方も多くいました。

教育資金贈与の非課税制度とは

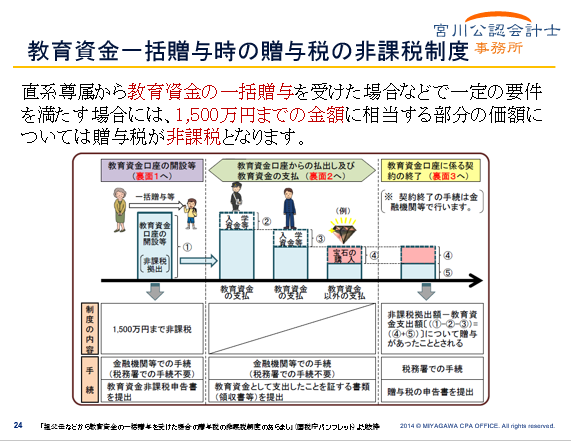

教育資金贈与の非課税特例は、30歳未満の子や孫への一括贈与について、教育資金であれば受け取る側1人あたり1500万円まで、贈与税を非課税とするもの。

簡単に制度の概要を説明すると、平成25年税制改正で新たに導入された制度、教育資金非課税申告書は、金融機関経由で提出可能

受贈者が30歳になったときなどに教育資金口座が終了となります。

30歳になった時点で使い切った部分に限り非課税となるので、30歳の時点で口座に残高があると、贈与税が課税される点に留意が必要となります。

恒久化はされない方向性

この特例については、これまで文部科学省、金融庁が制度の恒久化や30歳の年齢上限引き上げなどの拡充を求めていました。

高齢層から若年層への資産移転を図る狙いからも拡充がされるとの期待も強かったのですが、同制度の恒久制度化はされず、特例の内容も縮減する方向になりそうな勢いになっています。

報道によると、政府は2019年3月末となっている期限を2年程度延長する一方で、同制度に対して「世代を超えた経済格差を固定する」との批判を踏まえ、贈与を受ける子や孫に対して、所得制限を設ける案や、1500万円の非課税枠の縮小、年齢制限の引き下げするなどの案を検討する模様です。

年末までにまとめる税制改正大綱に盛り込み、早ければ来年4月からの実施となる可能性があります。

制度の詳細は、下記の国税庁ウェブサイトをご覧ください。

https://www.nta.go.jp/publication/pamph/sozoku-zoyo/201304/01.htm